Manchasoft

ManchasoftLibros de bodega

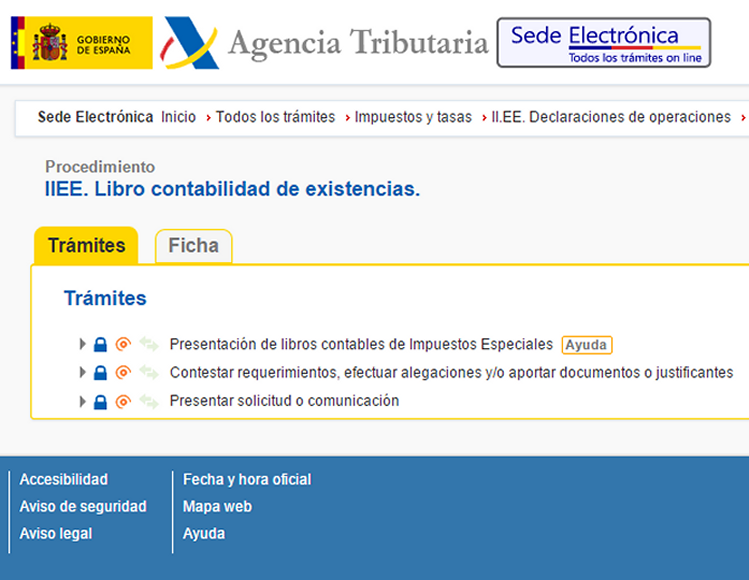

La AEAT ha definido los libros de registro que deben presentar las bodegas desde el 1 de enero de 2014, en concreto son:

• Libro de primeras materias, en el que se debe registrar la mayor parte de la información que se declara en las declaraciones de cosecha y que afecta, casi exclusivamente, a los mostos y a las entradas de uva.

• Libro de productos en proceso de elaboración, en el que se debe registrar el resultado de los procesos de vinificación que se hayan producido en la compañía.

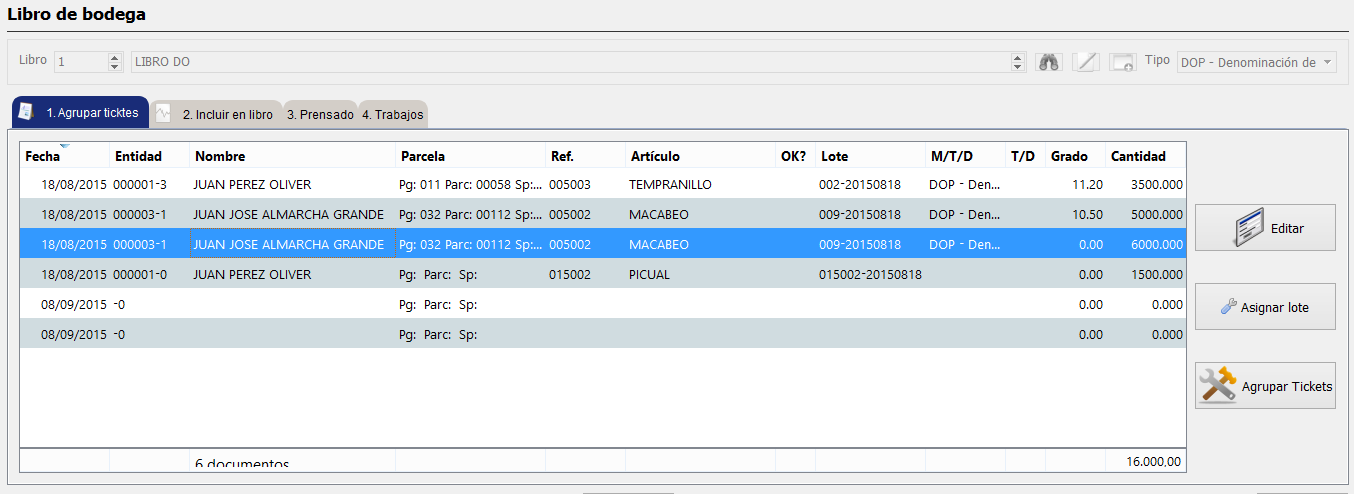

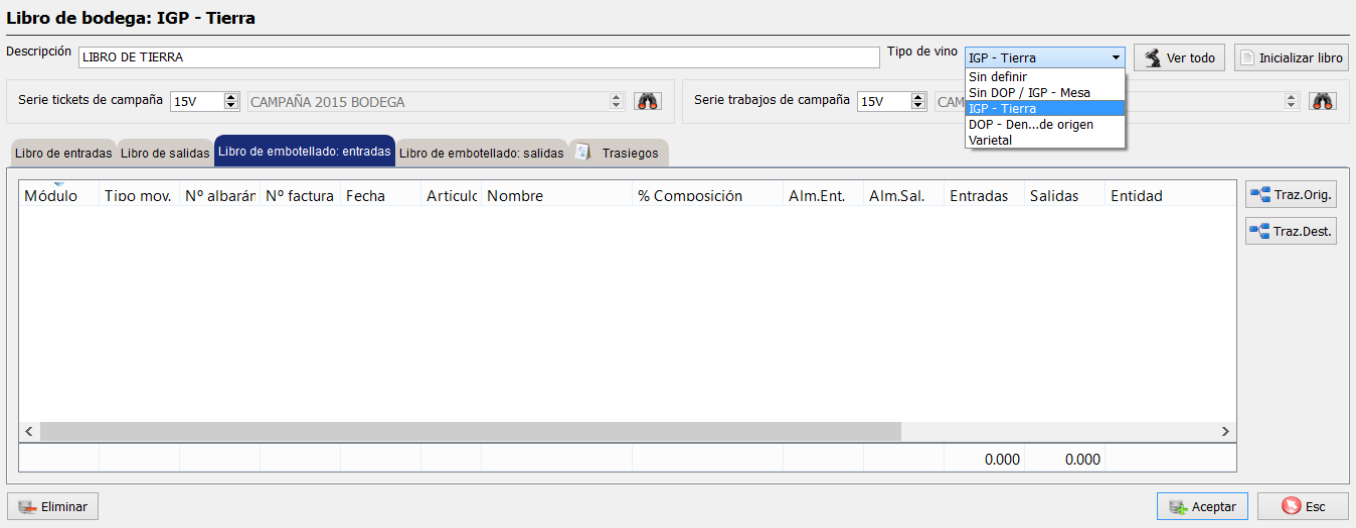

• Libro de productos elaborados, en el que se deben registrar los movimientos que se producen tanto de graneles como de botelleros y de productos terminados.

Este desarrollo facilita a las bodegas el cumplimiento de la normativa vigente, que con las últimas modificaciones publicadas en lo referente a impuestos especiales obliga, a todos los contribuyentes cuyos productos estén sometidos a este tipo de impuestos y cuya producción supere los 100.000 litros, a disponer de un sistema que permita la gestión informatizada de los libros de materias primas, productos en proceso de elaboración y productos terminados. Asimismo, obliga a hacer una presentación periódica de este tipo de libros de registro con los movimientos que tengan los productos.

Otros